印刷

ページ番号:449

掲載開始日:2019年12月4日更新日:2026年6月1日

ここから本文です。

自治体への寄附に対する寄附金税額控除(ふるさと納税)

自治体に対して寄附(ふるさと納税)をすると、寄附金額のうち2,000円を超える部分について、一定の上限まで、原則として所得税・個人住民税(市民税・都民税)から控除されます。

寄附金税額控除の適用を受けるためには、確定申告若しくは市民税・都民税申告をするか又はふるさと納税ワンストップ特例制度の申請が必要です。

制度の詳細は、総務省のふるさと納税ポータルサイト(外部リンク)を御覧ください。

ふるさと納税寄附金の上限額等につきましては、下記の計算方法、または関連リンク先をご覧ください。

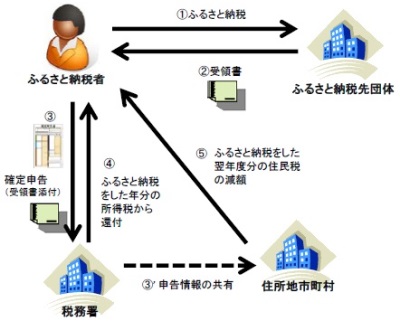

確定申告等により寄附金税額控除を受ける場合

寄附金以外にも医療費控除等の追加などにより確定申告等が必要な方は、申告していただくことにより寄附金税額控除を受けることができます。

なお、確定申告を行う際はマイナポータル連携を利用した自動入力が便利です。マイナポータル連携を利用すると、ふるさと納税(寄附金控除)に使用できる寄附金受領証明書等のデータをマイナポータル経由で取得し、所得税の確定申告書を作成する際に、確定申告書の該当項目に自動入力することができます。なお、マイナポータル連携を利用するためには、事前準備が必要です。控除証明書等の発行主体によっては連携手続を完了してから控除証明書等のデータが取得可能となるまでに数日かかる場合もありますので、早めの準備をお願いします。

計算方法(令和8年度以降)

寄附金税額控除額=基本控除額+特例控除額

基本控除額=(控除対象寄附金の合計額(注1)-2,000円)×10パーセント(市民税6パーセント・都民税4パーセント)

(注1)控除対象寄附金の合計額は、総所得金額等の30パーセントが限度です。

特例控除額(注2)=(自治体に対する寄附金の合計額-2,000円)×次の表に掲げる割合×控除割合(市民税5分の3・都民税5分の2)

(注2)特例控除額は、調整控除後の所得割額の20パーセントが限度です。

| 課税総所得金額-「所得税と個人住民税の人的控除額の差額」(注4) -「所得税の基礎控除額-48万円」(注5)の金額 (注6) |

割合(パーセント) |

|---|---|

| 1,950,000円以下 | 84.895 |

| 1,950,001円から3,300,000円まで | 79.79 |

| 3,300,001円から6,950,000円まで | 69.58 |

| 6,950,001円から9,000,000円まで | 66.517 |

| 9,000,001円から18,000,000円まで | 56.307 |

| 18,000,001円から40,000,000円まで | 49.16 |

| 40,000,001円以上 | 44.055 |

(注3)特例控除の控除対象寄附金額に乗じる割合は、100パーセント-基本控除相当分10パーセント-所得税での控除相当分0パーセントから45パーセントを差し引いた割合で、平成26年度以後の年度は復興特別所得税が課税されるため、この税額相当分を更に控除した割合になっています。

(注4)所得税と個人住民税の人的控除額の差額については、下記の関連リンクから調整控除のページを御覧ください。

(注5)所得税の基礎控除額-48万円において、0円未満は0円とします。

(注6)令和7年度以前は課税総所得金額-「所得税と個人住民税の人的控除額の差額」の金額となります。

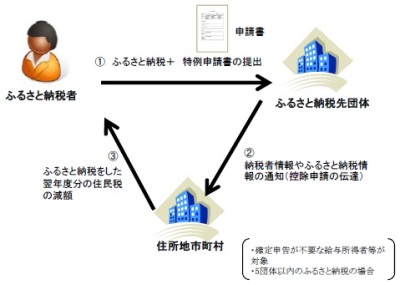

ふるさと納税ワンストップ特例制度により寄附金税額控除を受ける場合

確定申告又は市民税・都民税申告が不要な給与所得者等について、ふるさと納税の寄附先団体数が5団体以内の場合に限り、ワンストップで控除を受けられる仕組みです。

- 確定申告等をしない給与所得者等は、個人住民税課税市町村に対する寄附金の控除申請を寄附先団体が本人に代わって行うことを要請することができます。

- 寄附先団体が、必要な事項を寄附者の個人住民税課税市町村に通知します。

- 寄附を行った翌年度の個人住民税が減額されます。

(注)「ふるさと納税ワンストップ特例」の申請をした方が確定申告又は市民税・都民税申告を行う場合、ワンストップ特例の申請が無効となります。そのため、ワンストップ特例の申請をした分も含めて寄附金控除額を申告する必要があることに注意してください。

計算方法(令和8年度以降)

ふるさと納税ワンストップ特例制度の適用を受けた場合、個人住民税の寄附金税額控除額に、申告特例控除額(所得税の寄附金控除による税負担の軽減額に相当する額)を加えて控除されます。

寄附金税額控除額=基本控除額+特例控除額+申告特例控除額

申告特例控除額=特例控除額×次の表に掲げる割合×控除割合(市民税5分の3・都民税5分の2)

| 課税総所得金額-「所得税と個人住民税の人的控除額の差額」(注4) -「所得税の基礎控除額-48万円」(注5)の金額 (注6) |

割合 |

|---|---|

| 1,950,000円以下 | 84.895分の5.105 |

| 1,950,001円から3,300,000円まで | 79.79分の10.21 |

| 3,300,001円から6,950,000円まで | 69.58分の20.42 |

| 6,950,001円から9,000,000円まで | 66.517分の23.483 |

| 9,000,001円以上 | 56.307分の33.693 |