印刷

ページ番号:11407

掲載開始日:2024年4月1日更新日:2024年4月1日

ここから本文です。

令和6年度の個人住民税の定額減税

令和6年度の個人住民税の定額減税について

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、個人住民税の定額減税が決定され、関連する税制改正法案が成立したので、令和6年度の個人住民税の定額減税が実施されます。

対象者

令和6年度の個人住民税に係る合計所得金額が1,805万円以下(給与収入のみの場合で、給与収入が2,000万円以下)(注)の納税者が対象となります。個人住民税が均等割のみ課税の場合は対象外となります。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

定額減税額(特別控除額)の算出

納税者の所得割額から、次の金額が控除されます。控除額が所得割額を超える場合には、所得割額が限度となります。

- 本人 1万円

- 控除対象配偶者又は扶養親族 (国外居住者を除く) 1人につき 1万円

なお、同一生計配偶者(前年の合計所得金額が1,000万円以上である納税義務者の配偶者)については、令和6年度は対象外となりますが、令和7年度の個人住民税の所得割額から、1万円が控除されます(国外居住者を除く)。

計算例(控除対象配偶者および扶養親族2人の場合)

定額減税額 = 1万円 × (本人(1) + 控除対象配偶者(1) + 扶養親族(2)) = 4万円

定額減税(特別控除)の実施方法

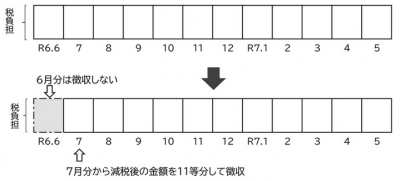

給与所得に係る特別徴収の場合(給与天引き)

令和6年6月に支給される給与からは特別徴収(給与天引)を行いません。特別控除後の税額を令和6年7月から令和7年5月までの11回で徴収します。

(注)定額減税の対象でない方は従来どおり令和6年6月から令和7年5月までの12回で徴収します。

(注)定額減税後の年税額が5,000円以下の場合は、令和6年7月の1回で徴収します。

特別徴収イメージ

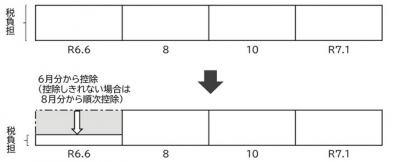

普通徴収の場合(個人払い)

令和6年度の個人住民税に係る第1期分(6月分)の税額から特別控除されます。第1期分(6月分)で控除しきれない金額は、第2期分(8月分)以降の税額から、順次控除されます。

普通徴収イメージ

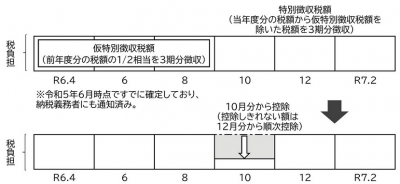

公的年金に係る特別徴収の場合(年金天引き)

令和6年10月の支給分の年金から、特別控除されます。控除しきれない部分の金額は、12月支払分以降の税額から順次控除されます。

令和6年度から新たに年金特別徴収が開始される場合は、第1期分(令和6年6月分)および第2期分(令和6年8月分)は普通徴収の方法による減税を実施し、減税しきれない場合は、令和6年10月分以降の特別徴収税額から、順次減税します。

年金特別徴収イメージ

なお、令和7年度仮特別徴収税額の算定においては、定額減税前の税額で算出します。

注意事項

次の算定基礎となる令和6年度の所得割額は、定額減税前の所得割額で計算を行います。

ふるさと納税の特例控除の控除限度額

年金特別徴収の翌年度仮徴収税額

定額減税しきれないと見込まれる方への給付(調整給付)につきましては、詳細が決まり次第、ホームページ等でお知らせする予定です。

なお、所得税の定額減税に関しては国税庁のホームページ(外部リンク)を御確認ください。